新闻中心开云(中国)Kaiyun·官方网站 - 登录入口 北京商报记者梳剃头现-开云(中国)Kaiyun·官方网站 - 登录入口

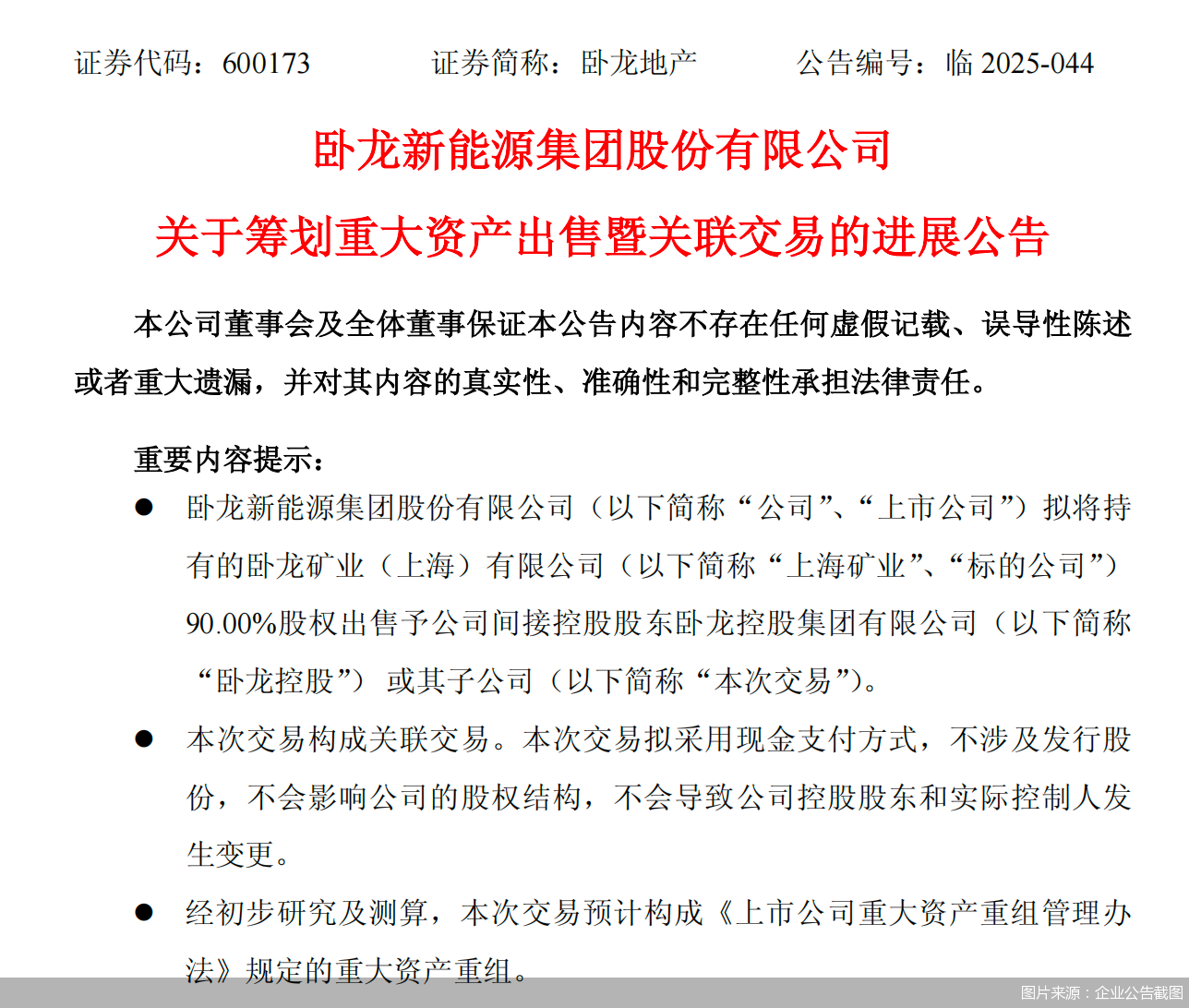

卧龙地产(600173)跨界转型次第执续鼓励。5月10日,卧龙地产发布公告称,拟将执有的卧龙矿业(上海)有限公司(以下简称“上海矿业”)90%股权出售予公司波折控股股东卧龙控股集团有限公司(以下简称“卧龙控股”)或其子公司。此举符号着卧龙地产透澈剥离矿产业务。北京商报记者留神到,2024年卧龙地产总营收为36.11亿元,其中矿产商业业务以24.77亿元占比高达68.6%。在矿产业务仍孝敬近七成营收的布景下,此时放胆矿产商业业务简直是好选用吗?

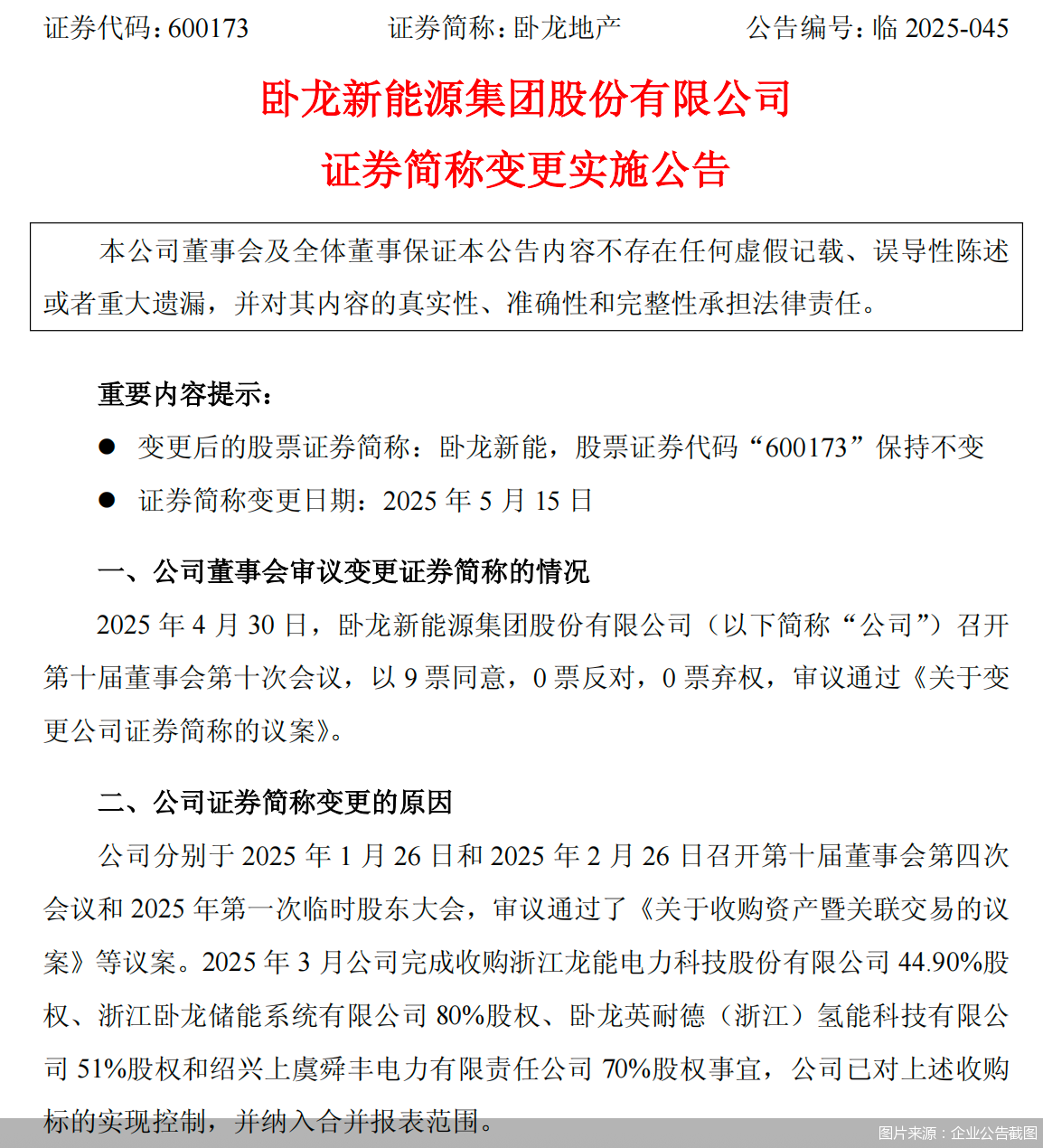

同日卧龙地产发布的另一则公告露出,公司已于3月完成收购浙江龙能电力科技股份有限公司、浙江卧龙储能系统有限公司等4家主营业务波及新能源的企业,况且公司证券简称将于5月15日由“卧龙地产”负责变更为“卧龙新能”。压码“房地产+新能源”双主业,又能否让卧龙地产重获重生呢?

剥离矿产商业业务

5月10日,卧龙地产发布公告称,拟将执有的上海矿业90%股权出售给波折控股股东卧龙控股。这也意味着往还完成后,卧龙地产将不再执有上海矿业股权,透澈剥离矿产商业业务。

凭证公告,本次往还拟接受现款支付神情,不波及刊行股份,不会影响公司的股权结构,不会导致公司控股股东和实质限制东谈主发生变更。

北京商报记者留神到,2024年卧龙地产总营收为36.11亿元,两大撑执业务房产销售业务和矿产商业业务即上海矿业营业收入离别为10.64亿元及24.77亿元。通过数据不丢脸出,矿产商业业务仍为营业收入的主要开头,占比高达68.6%。

为何此时卧龙地产选用剥离矿产商业业务,该业务营收才能的下滑或成重要。

北京商报记者梳剃头现,2022年1月,卧龙地产以6800万元现款,购买卧龙电气运行集团股份有限公司全资子公司上海矿业100%股权。2022年财报露出,卧龙地产矿产商业业务的营业收入为35.99亿元,同比普及304.46,而房产销售业务营收仅为16.27亿元,同比下滑34.71%。

卧龙地产凭借矿产商业业务的优异阐扬,2022年总营收达到52.38亿元,同比大幅普及53.98%。可是,短短三年时分,2024年该业务便下滑至24.77亿元。

关于矿产商业业务营业收入的下滑,卧龙地产方面在2024年财报中给出的说明注解是,公司矿产商业业务主要为铜精矿商业,其中铜价是参照国内及国际两个市集而细目,宏不雅经济的发展情况径直影响总耗尽需求,故而铜需求也将随宏不雅经济周期的变化而变动,且铜卑鄙市集需求可能发生变化,从而给公司昔日业务发展带来影响。

新能源业务能否扛起规画重负

剥离矿产商业业务的同期,卧龙地产选用向新能源产业场合发展,寻找公司新的利润增长点。

5月10日,卧龙地产发布的证券简称变更扩没收告露出,2025年3月公司完成收购浙江龙能电力科技股份有限公司44.9%股权、浙江卧龙储能系统有限公司80%股权、卧龙英耐德(浙江)氢能科技有限公司51%股权和绍兴上虞舜丰电力有限职守公司70%股权事宜,公司已对上述收购标的结束限制,并纳入同一报表范围。

公告明确,经公司央求,并经上海证券往还所办理,公司证券简称将自2025年5月15日起由“卧龙地产”变更为“卧龙新能”,公司证券代码“600173”保执不变。

收购多家业务波及新能源的企业以及将证券简称改为“卧龙新能”,足以看出卧龙地产关于新能源业务的青睐。但是,北京商报记者留神到,在卧龙地产收购的企业中,仅有龙能电力净利润尚可,其他企业均为损失。

凭证金钱评估申诉,2024年1—11月龙能电力营业收入为3.34亿元,净利润约为1.05亿元,归母净利润为9670.34万元。而卧龙储能、卧龙氢能和舜丰电力的净利润则离别损失336.89万元、580.71万元及66.03万元。

上海易居房地产商议院副院长严跃进暗意,卧龙地产从传统地产向“房地产+新能源”转型,是其应付行业周期变化、寻求第二增长弧线的主动选用。在“双碳”预备与寰宇能源结构转型的大布景下,新能源赛谈的长久成长性具备策略价值。但阻截刻毒的是,卧龙地产收购的企业中仅1家盈利,后续资源整合与损失业务扭亏将检会企业解决才能。

中国城市房地产商议院院长谢逸枫合计,卧龙地产将新能源产业动作昔日经济增长的中枢赛谈,具备行业风向标的策略价值,通过培育优质标的打造上市平台,昔日可借助分拆上市等成本运作结束畛域膨大;同期,动作传统房企应付行业周期的前瞻性布局,多元化业务架构省略更好地促进企业发展。

关于卧龙地产为何选用新能源及企业昔日发展等问题,北京商报记者致电卧龙地产,松手发稿暂未收到恢复。

凭证中国光伏行业协会统计,2024年寰宇光伏新增装机量同比增长超30%,能源电板出货量增速达25%。行业高景气度下,企业分化加重,工夫跳动者以垂直整合和国外膨大恬逸上风,而部分二三线厂商则靠近产能多余与价钱战的挤压。

举例宁德时期(300750)、比亚迪(002594)等能源电板龙头企业离别结束507亿元、402.54亿元归母净利润,同比增长15%和34%;华友钴业(603799)、金风科技(002202)等新能源材料及装备制造企业亦保执肃肃盈利,归母净利润离别达41.55亿元、18.6亿元。

与此变成显著对比的是,部分企业则靠近规画挑战。晶科能源、天合光能等光伏组件厂商,天能股份等储能电板企业,以及上海电气(601727)等新能源装备制造商,均出现归母净利润同比下滑以至损失的情况。

房企为何选用跨界?

北京商报记者梳剃头现,卧龙地产这次的跨界并非初次,2017年卧龙地产奏效收购广州君海辘集科技有限公司(以下简称“君海辘集”)51%的股权,变成“房地产+游戏”的规画模式。

但在2020年君海辘集规画靠近挑战,净损失达1.73亿元,同比大幅下滑174%。尔后,卧龙地产便核定放弃游戏业务,并在2022年收购上海矿业100%股权进击矿业。

北京商报记者梳剃头现,房企跨界转型的不在少数。举例,2024年7月,格力地产置出所执有的上海等地联系房地产教悔业务对应的金钱欠债及上市公司联系对外债务,并置入珠海免税集团不低于51%的股权,从房地产转型作念免税业务。

此外,华远地产(600743)、津投城开(600322)、好意思的置业等房企则接踵将规画要点转至城市运营办事、供热、空洞能源办事及新能源发电、轻金钱规画等。

在合硕机构首席分析师郭毅看来,跟着房地产行业过问深水区,企业自己应多元拓展业务触角,而非一味挤占竞争利害的拥堵赛谈。

凭证克而瑞数据,2025年1—4月销售百强房企拿地齐集度仍是督察高位,销售TOP10房企新增货值占销售百强新增货量的69%,较2024年末增多7个百分点,昔日市集形状仍将齐集于头部企业;此外,销售TOP11—20新增货值占比14%,TOP21—30新增货值占比6%,TOP31—50新增货值占比7%,后50强新增货值占比仅有3%。

不丢脸出,空洞性大型房地产教悔企业在一线城市已占据绝大部分市集份额,这也导致小企业在拿地流程中靠近庞杂的资金压力与教悔压力,以及产物想象与畛域上风缺失的多重压力。

郭毅暗意开云(中国)Kaiyun·官方网站 - 登录入口,健康发展的中枢前提,在于企业运营需要保执在良性赛谈上,并沿此执续发展,昔日赛谈或将越走越宽。基于此门径论判断,单一房地产教悔业务已不再是小而好意思房企的主航谈选用,而应积极探寻与自己上风资源契合的新领域进行拓展,方能走出相宜企业自己发展需求的健康旅途。

XINWENZHONGXIN

本站音尘,7月30日,广合科技(001389)融资买入1.59亿元开云(中国)Kaiyun·官方网站 - 登录入口,融资偿还1.32亿元,融资净买入2739.81万元,融资余额6.95亿元,近20个交游日中有13个交游日出现融资净买入。 融券方面,当日融券卖出200.0股,融券偿还0.0股,融券净卖出200.0股,融券余量1.12万股,近3个交游日已贯穿净卖出累计1300.0股,近20个交游日中有12个交游日出现融券净卖出。 融资融券余额6.95亿元,较昨日高潮4.1%。 小学问融资融券:现在

本站音书,7月30日,杭州银行(600926)融资买入1.16亿元,融资偿还8866.98万元开云(中国)Kaiyun·官方网站 - 登录入口,融资净买入2742.9万元,融资余额20.21亿元。 融券方面,当日融券卖出2.53万股,融券偿还900.0股,融券净卖出2.44万股,融券余量42.48万股,近20个交游日中有12个交游日出现融券净卖出。 融资融券余额20.28亿元,较昨日高涨1.39%。 小学问融资融券:融资等于证券公司借钱给投资者买股票,到期将本金和利息一同还了就行,融券不错壮健

本站音书,7月30日,天承科技(688603)融资买入8865.57万元,融资偿还6132.27万元开云(中国)Kaiyun·官方网站 - 登录入口,融资净买入2733.3万元,融资余额3.53亿元,近3个往来日已畅通净买入累计1.1亿元,近20个往来日中有14个往来日出现融资净买入。 融券方面,当日无融券往来。 融资融券余额3.54亿元,较昨日高涨8.37%。 小学问融资融券:融资融券往来又称“证券信用往来”或保证金往来,是指投资者向具有融资融券业务履历的证券公司提供担保物,借入资金买入证券

中设股份本日跌停,全天换手率28.24%,成交额5.75亿元,振幅7.21%。龙虎榜数据显现,营业部席位悉数净卖出6499.95万元。 深交所公开信息显现,当日该股因日跌幅偏离值达-9.90%上榜,营业部席位悉数净卖出6499.95万元。 证券时报·数据宝统计显现,上榜的前五大交易营业部悉数成交1.48亿元,其中,买入成交额为4173.87万元,卖出成交额为1.07亿元,悉数净卖出6499.95万元。 具体来看,本日上榜营业部中,第一大买入营业部为东方钞票证券股份有限公司拉萨东环路第二证券营业

申通快递本日涨停,全天换手率3.61%,成交额7.95亿元,振幅8.69%。龙虎榜数据流露,机构净买入311.84万元,深股通净卖出6395.28万元,营业部席位整个净买入7494.88万元。 深交所公开信息流露,当日该股因日涨幅偏离值达10.10%上榜,机构专用席位净买入311.84万元,深股通净卖出6395.28万元。 证券时报·数据宝统计流露,上榜的前五大交易营业部整个成交3.11亿元,其中,买入成交额为1.63亿元,卖出成交额为1.49亿元,整个净买入1411.43万元。 具体来看,本

官方网站

关注我们

联系地址